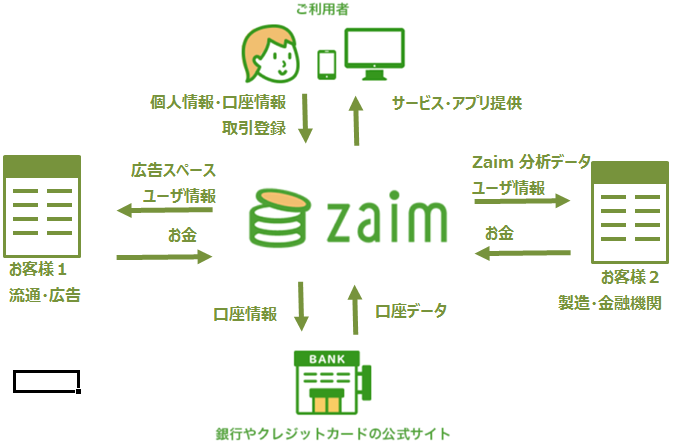

クラウド型家計簿によって消費者データを取り込んでビッグデータで商売するというビジネスモデルだ。ゴールドラッシュの夢:家計簿に群がる 14er(Zaim, MoneyTree, MoneyFoward)で取り上げた山師に新顔が現れた(自分が知らなかっただけかもしれないが)。近年稀に見る激戦区がクラウド型家計簿だ。スマホアプリとレシート読み込み、金融機関連携が採掘にとりかかく入山料だ。

Dr.Wallet のセールスポイントは人力によるレシート入力サポートのようだ。写真データをサーバに送って、入力担当者が視認してデータ化するという人海戦術だ。これによって、OCR では実現不可能なレベルでのデータ化を実現している。

Zaim のレシート読み取りの精度は消費税増税後に大きく下がって未だに上がらない。消費税の扱いが店によってまちまちだからだろう。全国チェーン店のレシート(コンビニやファストフード店など)は対応されているが、地元のスーパーレシートはまだ正確に読めない。また、Zaim は前から商品名の読み取り精度はあまり高くなかった。レジによっては印字の品質が低いものも多いし、受け取った時にポケットにねじ込んでシワになっているなど OCR 解析に不利な条件が重なる場合も多いから OCR による読み取りには限界があるだろう。

他のユーザがどうされているかは知らないが、自分の場合は金額が合っていればそのままにしている。レシートの合計レベルで合っていればお金の集計は問題ない。最悪の場合(レシートの明細行が認識されない場合がたまにある)はレシートの合計だけを手入力して明細は放置だ。

なぜなら、自分はレシートの明細まで管理していないからだ。コープで買った物がピーマンなのかナスなのかシャンプーなのかはどうでもいい。全部「食料品」で構わない。レシートの明細行レベルでカテゴリを入れても、コープの宅配で買った物は月単位の合計でしか把握されないので全く意味がないのだ。自分の場合は、現金で食料品や生活雑貨を買うのと宅配で買うのとはほぼ同額だ。なので、店舗で購入した物だけを細かくカテゴリに分けても全く無意味。こういうユーザの登録するデータは、入出金以外余り使えないだろう。

Dr.Wallet はこのデータの品質での差別化を図っている。コストはかかるが、ユーザの満足度と同時に後工程の分析の精度は飛躍的に上がり。データの価値(つまりお金)も Zaim のそれを上回る。

問題はコストだ。データ一件当たりにかかる費用が大幅に上がる。データ入力は歩合制の外注だから、固定的な人件費は発生しないだろうが、レシートの読み取り回数と比例して費用が発生する構造だ。これは利益化が非常に難しいはずだ。その点 Zaim を代表とする OCR 派は基本的にはサーバ維持料金とアプリ開発、メンテという固定費しかかからない(トラフィックが大幅に得たらサーバの蔵経が必要だろうが、それは Dr.Wallet も同条件だ)。

コスト上昇分をデータの品質価値(分析情報の精度や有用性の高さによる売上の上昇やデータそのものの販売単価)でカバーできるかどうかが勝敗の分かれ目だ。

しかし、家計簿の難しい所は乗り換えコストが大きいことだ。ゲームやユーティリティならアプリをインストールしてアカウントを作るだけで試せるが、家計簿の場合それでは不十分だ。特にクラウド型のように銀行との連携が必要な場合には銀行やクレジットカード、Amazonとの連携の設定が必要になる。そして、その使い心地を検証するには数ヶ月かかる。

自分は Zaim を5ヶ月くらい使ってきた。Dr.Wallet のレシート読み込みが高精度だからといって乗り換える気にはならないし、試してみようとすら思わない。

Zaim では取引データを入れる時に、取引種類・カテゴリ・口座を選ぶだけだ。相手科目という概念がないが、カテゴリ自体が支出と収入に分かれているので、複式簿記に近い入力ができる。資産という概念がないので、仕訳イメージでいると戸惑う。資産も費用も同じだと考えると分かりやすい。実際、こうしないと資産が増える一方で収集がつかなくなるだろう(会計では減価償却で減らす)。

Zaim では取引データを入れる時に、取引種類・カテゴリ・口座を選ぶだけだ。相手科目という概念がないが、カテゴリ自体が支出と収入に分かれているので、複式簿記に近い入力ができる。資産という概念がないので、仕訳イメージでいると戸惑う。資産も費用も同じだと考えると分かりやすい。実際、こうしないと資産が増える一方で収集がつかなくなるだろう(会計では減価償却で減らす)。