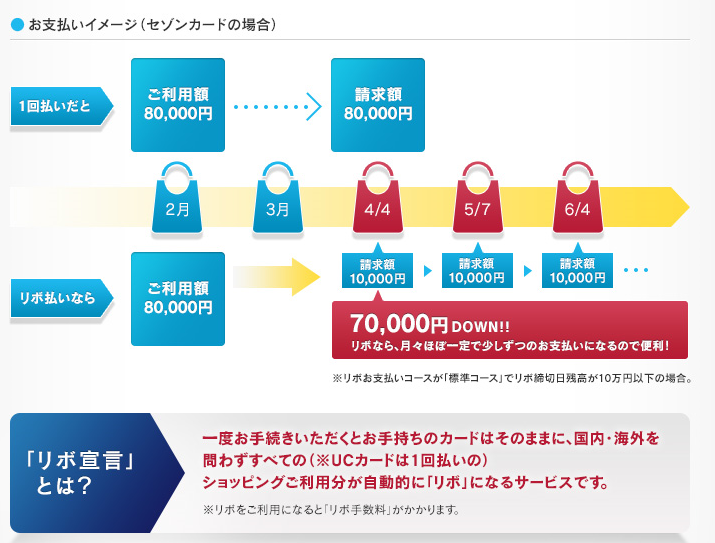

セゾンカードのキャンペーンでリボ払いにすると2500円くれるというので、心が動いた。月々の支払が減った上に2,500円(ポイントだったかも)もらえるなんて最高。サイトに行ったらしたのような説明があった。

なんと、一回払いなら80,000円の支払いがいる買い物をしても7万円も少なくしから這わなくてもいい!

んなわけないよね。下の方に小さく「リボ手数料がかかります」と書いてある。つまり、80,000円の買い物をしたら 80,000 円の支払いの他に手数料という名目で金利がかかる。しかも、この図では全然それを感じさせない。

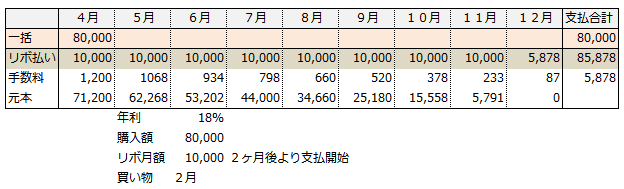

80,000円の買い物をしてリボ払いにしたら実際の支払額がどれくらいになるか試算してみた。必要な情報は「手数料」とやらの利率だが、これを探すのに時間がかかった。リボの説明のページに手数料については示すべきだろう。消費者庁は何やっとんじゃ。

年利18%のケースで試算したら 6,000 円程度余分に払う必要がある事がわかった。一回払いなら一円も払わなくていい「手数料」だ。だから、2,500 円払ってでもこっちに引き込みたいわけだ。

しかも、注意しなければならないのは、「リボ払い宣言」をしてしまうと、レジで「一回払いで」と言っても勝手にリボ払いにされてしまうこと。公共料金なんかの支払にクレジットカードを使っている場合も支払に含められて、返済期間が伸び金利が上乗せされること。特に、後者は買い物をした意識がないから怖い。普通に銀行引き落としなら公共料金の引き落としに利息などつかない。にも関わらず、クレジットカードのリボ払いだと利息が発生するのだ。「クレジットカード払いならポイントが付いてお得」などというのは大嘘だ。

「リボ払いでも支払い額の設定をクレジットカード上限にしてしまえば実質一回払いになるから損はしない」というのを聞いたことがあったが、これも間違い。なぜなら、普通の一回払いだと2ヶ月後に買い物をした額だけが引き落とされるが、リボ払い契約だと一回払いでも2ヶ月分の利息(上の例では 1,200 円)が加算される。同じ一回払いなのにリボ払い宣言してしまうだけで引き落とし額が 81,200 円になる。

普通預金に 80,000 円を2ヶ月預けても円単位の利子しかつかないだろう。こんなに仕入と支払とで差のある商売も少ないだろう。もちろん、この差額が全てではないし、口座を維持することだけでも費用がかかる。ATMでいつでも金をおろせるようにしたり、いろんな店で使えるようにするにはネットワークやサーバ、保守の費用は欠かせない。それにしてもクレジットカード会社の「手数料」はボロい。クレジットカード会社は利用に際して店から使用料を3%くらいとっている。店から取り、さらに消費者からも搾取するというのがこのリボ払いだ。

就職や独り暮らしでクレジットカードを持つ人も多いだろう。リボ払いにはくれぐれも注意して使っていただきたい。というより、次の言葉を送ろう「クレジットカードの使用限度額はお前の支払可能額ではない」。これだけ。